空き家の発生を抑制するための特例措置、いわゆる「3,000万円特別控除」の特例が延長・拡充されました。

相続した物件を売却する際には、節税対策にぜひ知っておきたい内容です。

令和5年度税制改正で変更されたポイントをまとめていますので、ぜひご確認ください!

◆不動産売却にかかる税金「譲渡所得税」

不動産を売却し、利益が出た場合は後に譲渡所得税がかかります。

譲渡所得税の計算方法は以下の通りです。

譲渡所得税は控除が受けられる場合があり、その1つが「空き家の譲渡所得の3,000万円特別控除(被相続人の居住用財産<空き家>に係る譲渡所得の特別控除の特例)」です。

◆「空き家の譲渡所得の3,000万円特別控除」とは

空き家の発生の抑制を図るための特例措置のことであり、下記の要件に当てはまるときに適用されます。

| ・取得の原因が相続又は遺贈によること |

| ・昭和56年5月31日以前に建築された空き家及びその敷地であること |

| ・相続日から起算して3年を経過する日の属する年の12月31日までに売却していること |

| ・相続から譲渡の時まで被相続人以外が居住しておらず、事業・賃貸・居住の用に供されていないこと |

| ・譲渡する空き家が耐震リフォームをしている(基準を満たす場合は不要)か建物の取壊しを行っていること |

| ・売却代金が1億円以下であること など |

この施策の背景には、令和12年には約470万戸まで増加すると見込まれる空き家問題があり、早期の譲渡(有効活用)を相続人に後押しする目的で施行されました。

実際、令和3年度ではこの税制が活用され、空き家の増加を3割削減できたと報告されています。

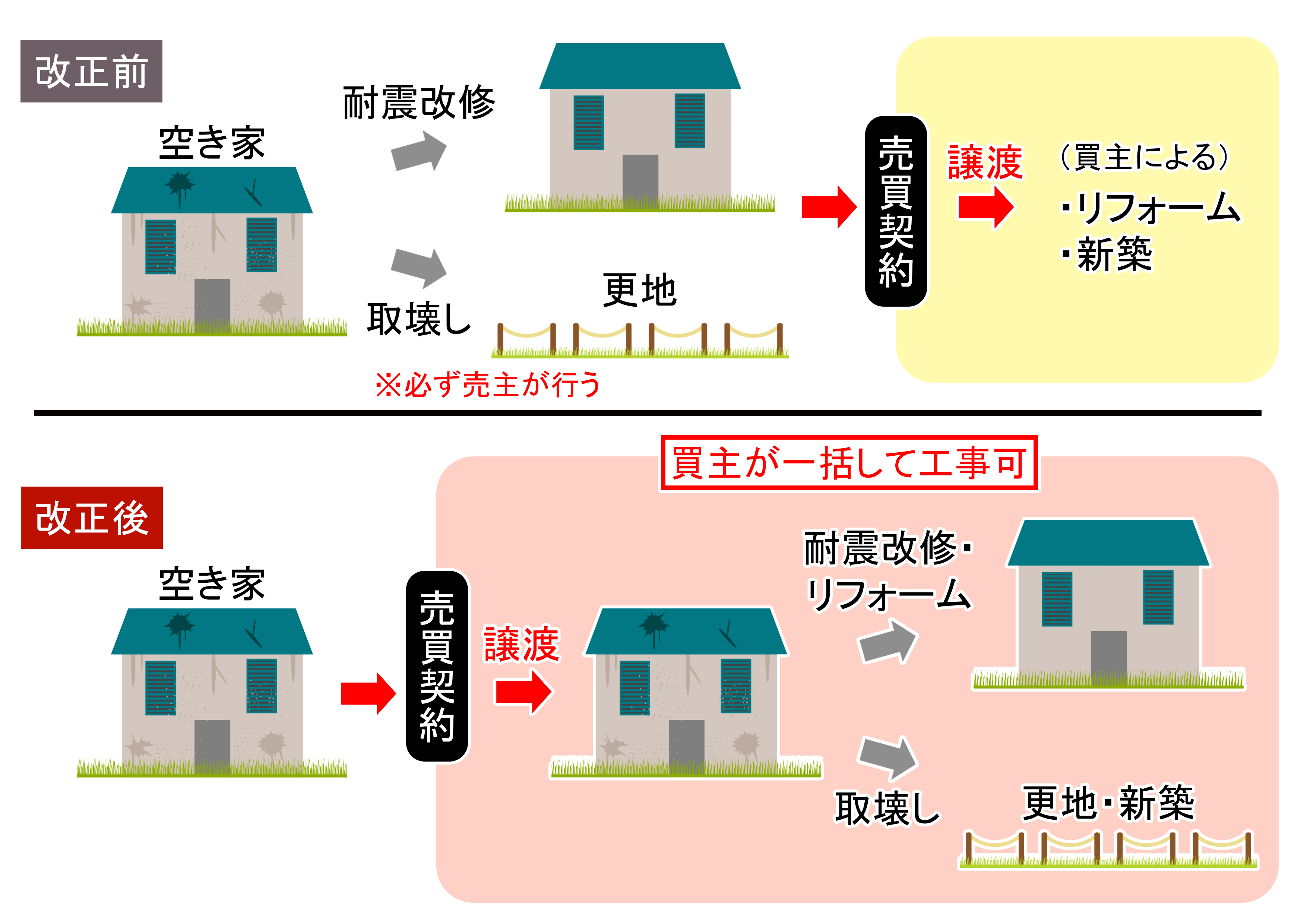

一方で、耐震リフォームや取壊しの必要があり、適用条件が相続人にとって負担が大きいことがありました。

令和5年度税制改正では、制度を拡充し、耐震リフォームや取壊しを買主負担でも可としています。

◆改正ポイント

主な改正点は2つです。

| 【延長】現行の措置を4年間延長する(令和6年1月1日~令和9年12月31日)

【拡充】売買契約等に基づき、買主が譲渡の日の属する年の翌年2月15日までに耐震改修又は除却の工事を行った場合、工事の実施が譲渡後であっても適用対象とする |

この改正で、耐震リフォームや取壊しが契約当事者双方に委ねられることになり、相続人においては適用のハードルが緩和されたことになります。

家屋の状態が良く、取壊さず譲渡することになった場合、改正前は相続人が耐震診断・工事を行わなければ控除の対象とはなりませんでしたが、今後は買主負担でも可となりますので、耐震基準を満たせば、リフォームも買主の裁量に任せることがきます。

なお、相続人は譲渡後翌年の確定申告で建物の取壊しを証明する書類(閉鎖事項証明書)または耐震性能を満たすことを確認できる書類(耐震基準適合証明書または建設住宅性能評価書のコピー)を提出しなければなりません。

買主が購入後に耐震リフォームや取壊しを行う場合は、必ず翌年2月15日までに完了してもらい、必要な書類が取得できるよう注意しましょう。

また、令和6年1月1日以降、相続人が3人以上いる場合のそれぞれの特別控除額の上限が3,000万円から2,000万円に減額されます。

| 改正前 | 改正後 | |

| 適用期限 | 令和5年12月31日まで | 令和9年12月31日まで |

| 譲渡時要件 | 譲渡日までに耐震改修または取壊し | 譲渡日の属する年の翌年2月15日までに耐震改修または取壊し |

| 特別控除額 | 3,000万円(相続人が複数名いる場合はそれぞれ3,000万円) | 3,000万円(相続人が3名以上いる場合1人あたり2,000万円) |

◆まとめ

3,000万円特別控除の改正によって、相続人は適用を受けやすくなっています。

空き家は防犯や衛生の面でトラブルになることもありますので、ぜひ売却して有効活用することをおすすめします。

不動産の売却や節税についてはお気軽にご相談ください!

\不動産売却にかかる税金についての記事はこちら!/

\相続登記の義務化についての記事はこちら!/

参考HP:

令和5年度 国土交通省税制改正事項 (住宅局関係抜粋)https://www.mlit.go.jp/jutakukentiku/house/content/001583606.pdf

国税庁 No.3306 被相続人の居住用財産(空き家)を売ったときの特例

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3306.htm

国土交通省 空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除)https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000030.html